新能源汽车商业险包括哪些-新能源汽车商业保险专属条款制定的背景有哪些

1.新能源汽车买什么保险合适可以配备这些保险

2.新能源汽车保险买哪些

3.新能源汽车专属保险正式上线

4.新能源汽车保险有什么保障?

新能源汽车买什么保险合适可以配备这些保险

现在新能源汽车数量是比较多的,很多车主也选择购买新能源汽车,当然新能源汽车是需要购买车险的,那么新能源汽车买什么保险合适呢?

新能源汽车买什么保险合适?

首先交强险是必须购买的,这是国家强制要求的,另外商业险中车损险和第三者责任险两个主险也是有必要购买的,车损险本身除了赔偿车损外,还增加了几个险种,包括盗窃、自燃、不计免赔等,而且还将三电系统纳入保险范围内,三者险则可以作为交强险的补充。

另外新能源车险中还有一些附加险,包括外部电网故障损失险、自用充电桩损失险等,车主可根据自身需求配置保险。

各大保险公司的新能源车险的保障内容是差不多的,但是有些一些细节方面会存在一定区别,所以车主要注意查看保障内容,优先考虑理赔宽松的产品。

总的来说,车主要给汽车配备足够的保险,不要为了节省保费而少买保险,一旦发生事故,可能会增加自己的经济负担,以上就是全部内容了,希望对你有所帮助。

新能源汽车保险买哪些

新能源汽车保险买哪些?一起来看看小编今天的分享吧。

1、交强险

交强险是强制性保险,是国家强制车主购买的,不购买交强险无法上路行驶。

2、车损险

针对车本身和第三者人身财产遭受损失的车损险和第三者责任险也是需要购买的,这样一旦发生风险,可以为车主转移经济风险。

3、不计免赔责任险

这是车险中的附加险,需要附加主险才能购买。很多车险事故中保险公司只会赔80%,剩下的20%则需要车主自己承担。如果投保了不计免赔险,那么赔付比例将会提高,可以为车主降低损失。

没有专门针对新能源汽车的车险,除了以上三个必买之外,附加险比较的就是法定节日限额翻倍险,如果对自己的驾驶技术不放心,还可以投保医保外医疗费用责任险、精神损害抚慰金责任险,大家可以按自己的需求去进行购买。

拓展小知识

新能源汽车保险怎么买最划算

1、全面型

交强险+商业三责险(100万元)+车损险+车上人员责任险+盗抢险+玻璃单独破碎险+不计免赔特约+车身划痕损失险。

约有20%的车主选择此类型组合。适合于新车新手及需要全面保障的车主。

2、常规型

交强险+商业三责险(50万元)+车损险+车上人员责任险+盗抢险+不计免赔特约。

约有60%的车主选择此类组合。适合于有长期固定人员看守的停放场所停放的车辆,也适合于有一定驾龄、愿意自己承担部分风险的车主。

3、经济型

交强险+商业三责险(50万元)+车损险+不计免赔。

约有15%的车主选择此类型组合。适用于车辆使用较长时间以及驾驶技术娴熟、愿意自己承担大部分风险的车主。

4、风险型

只购买交强险。交强险只赔付事故中第三方(受伤害一方),此搭配风险极大。

约有5%的车主选择此类型组合。一般不建议只买交强险。

新能源汽车专属保险正式上线

新能源汽车专属保险正式上线,保障范围扩大,12家险企同台竞争,八成车主或享降费利好。

近日,中国保险行业协会在其网站公布了《中国保险行业协会新能源汽车商业保险专属条款(试行)》(以下简称《专属条款》),这意味着研究探索了3年的新能源专属车险真的来了。12月27日,上海保险正式上线新能源车险,并首批挂牌12家财险公司的新能源汽车专属保险产品,分别为中国人保、阳光财险、中华保险、中国人寿、大地保险、平安产险、太保产险、太平产险、天安产险、众诚保险、亚太财险、三星财险。

和传统车险相比,新能源专属车险增加了哪些保障?车辆保费如何制定?

* 专属车险保障范围扩大,自家的充电桩也算“车险”

此次发布的《专属条款》,首先对新能源汽车进行了定义,即我们较为常见的纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车,都属于新能源汽车。在新能源专属车险落地后,这些车辆新投保及续保都只能使用专属条款,传统燃油车则继续使用老条款。

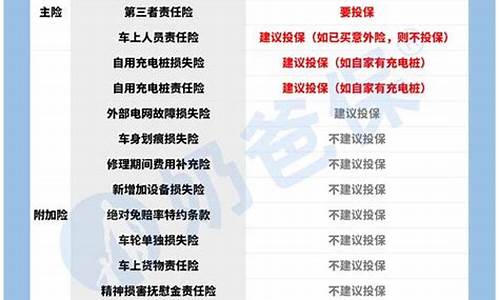

从已公布的《专属条款》来看,新能源车险包含新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险3大主险和13个附加险,基本把新能源汽车的常见风险都考虑进去了。

与传统车险相比,新能源专属车险增加了一些保障内容。比如除了车身外,新能源车独有的“三电”系统(电池及储能系统、电机及驱动系统、其他控制系统)以及其他所有出厂时的设备都纳入承保范围。值得注意的是,三大主险均明确意外事故包含车辆起火燃烧,相关保险责任有所覆盖。另外,新能源车的使用过程也有进一步明确,三大主险的使用均全面覆盖行驶、停放、充电及作业的场景。

除了主险之外,新能源专属车险还为广大新能源车主量身定制了一系列附加保险,满足新能源车车主的保险需求。比如,新能源车在充电的时候,因为外部电网故障导致车辆损失,那附加的外部电网故障损失险就可以提供保障;自家安装的新能源车充电桩,因为自然灾害、意外事故导致的损失,附加自用充电桩损失保险也能赔付。

总的来说,新能源车险专属条款既为新能源车提供了定制化的保险责任,覆盖了多元化的使用场景,同时,还拓展了更加人性化的保险保障,有效而全面地分散了新能源车使用风险。

* 80%车主或将受益,车价25万以上保费有上浮

除了保险责任,广大新能源车主关心的保费问题也在专属车险中有了答案。有业内人士表示,据测算,专属车险落地后,预计有80%的新源车主能享受到降费的利好。

杭州市民小郑今年购买了一辆特斯拉Model 3新能源车,之前一年的保费为7500元左右。昨天他登录保险公司预测了明年的续保费用。“同样的保障条件,明年只要5000元了,省了不少钱。”不过,也有人在网上晒图说,自己购买的新能源车保费在专属车险落地后有所上涨。

新能源车专属车险落地后,车辆保费是涨是跌,除了跟每位车主过去一年的交通违法记录、出险次数等因素有关外,还受到同一车型历年的出险理赔情况、保险公司给予折扣优惠等影响,总体上来看,25万以上的新能源车保费会有所上浮。

也就是说,新能源车险专属条款落地后,大部分新能源车主都能享受到保障全、保费有所下降的利好,只是由于条款中规定的车辆折旧系数提高了,车辆的贬值速度会加快,能投保的保额会有所降低。

资讯来源:中国新闻网

新能源汽车保险有什么保障?

目前中国人保、中国平安等保险公司都相继上线了新能源汽车保险,但是新能源汽车保险的保费有很多因素决定,每个保司的报价不尽相同。

我们在保险公司入口输入车牌号就能进行报价了,保险公司规模大小以及爱车品牌,投保渠道之类的都会影响最终的报价。

新能源汽车和我们常见的燃油汽车不同,目前也有新能源专属的汽车保险产品《新能源车险保什么?和传统车险有什么不同?》

新款车险保险责任进一步扩大了保障范围,更适用于当下的新能源汽车。

包括三大主险和12大附加险,主险主要有包括新能源汽车损失险、新能源汽车第三者责任保险(即“三者险”)、新能源汽车车上人员责任保险在内的三大险种。

且这三大险种是相互独立的,投保人可以选择部分投保或者全部投保。

值得注意的是,新能源汽车的附加险增加了外部电网故障损失险、自用充电桩损失险和自用充电桩责任险对应三项保障内容。

如果不知道如何选择,可以点击文中链接扫码咨询奶爸保。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。